| Métodos estáticos | Comentarios |

|---|---|

| Valor contable o valor en libros o patrimonio neto | Corresponde al valor de los recursos propios del balance. No recoge el valor de aquellos activos intangibles que no estén recogidos de forma individualizada y explícita en el balance. Es estático y se ve afectado por los principios contables utilizados. |

| Valor de liquidación | Supone el cese de la actividad empresarial. Puede utilizarse en casos de liquidación (por quiebra, por cierre voluntario), de nulidad, de disolución (por fusión, escisión, etc.), por finalización del objeto de la empresa (concesiones), etc. |

| Valor sustancial | Trata de reflejar lo que costaría a un posible comprador «montar» una empresa igual en cuanto a sus activos, partida a partida, sin importar de donde salga el dinero. Existen varias formas de calcularlo: bruto, neto o bruto reducido. |

| Métodos dinámicos | Comentarios |

|---|---|

| Descuento de beneficios | Asume que el valor de una empresa es el valor actual de los posibles beneficios futuros que genere. Se utiliza el beneficio después de impuestos. Se ve muy afectado por criterios contables. |

| Descuento de dividendos | Interpreta que el valor de una empresa es el valor actual de los dividendos futuros a percibir por los accionistas. Se basa en estimar las fases de crecimiento de los dividendos. |

| Métodos mixtos | Comentarios |

|---|---|

| Clásico | Asume que el valor de una empresa es la suma del Activo Real Neto (ARN, valor sustancial) y el beneficio de una serie de años. |

| Indirecto | Calcula el valor de una empresa como una media aritmética entre el ARN y el beneficio (a veces los flujos de caja) que se supone constante y se descuenta como una perpetuidad. |

| Directo o anglosajón | Calcula el valor de una empresa como la suma del ARN y el fondo de comercio (GW). Siendo el GW la diferencia entre el exceso de rentabilidad que se obtiene por la inversión en la empresa, frente a la rentabilidad que se obtendría invirtiendo el mismo importe en activos del mercado financiero. |

| Del beneficio residual | Es una evolución del anglosajón que calcula el fondo de comercio de otra manera, en función de la rentabilidad esperada para la inversión en acciones (ROE) o sobre la totalidad del capital invertido (ROIC). |

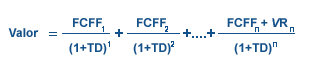

FCFF = Flujo de Caja Libre para la Empresa TD = Tasa de Descuento VR = Valor Residual

Así, el método consta de cuatro elementos básicos:

1- Flujo de Caja Libre para la Empresa (FCFF)

2- Tasa de Descuento/ Coste de Capital (TD)

3- Horizonte temporal (n)

4- Valor Residual (VT) o Terminal

FCFF = Flujo de Caja Libre para la Empresa TD = Tasa de Descuento VR = Valor Residual

Así, el método consta de cuatro elementos básicos:

1- Flujo de Caja Libre para la Empresa (FCFF)

2- Tasa de Descuento/ Coste de Capital (TD)

3- Horizonte temporal (n)

4- Valor Residual (VT) o Terminal

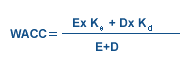

E = Valor de mercado de los recursos propios Ke= Cost of Equity = Rendimiento esperado por los accionistas

D = Valor de mercado de la deuda Kd = Cost of Debt Before Tax = Rendimiento esperado por los acreedores, ajustado según el efecto de la deuda sobre los impuestos

El coste de la deuda (Kd) es la tasa de interés media ponderada que la compañía ha de pagar por los préstamos y créditos recibidos. Es posible calcular por separado el coste de cada componente de los recursos ajenos, aunque en la práctica se utiliza una media general del coste de la deuda. El coste ha de reflejar las tasas actuales de interés del mercado interbancario (Rf) y su spread (Rpd, diferencial de puntos básicos) que refleja el riesgo de crédito de la compañía.

Kd = Rf + Rpd

El coste de los recursos propios (Ke)consiste en los rendimientos totales esperados por los participantes del capital social de la empresa. Cuanto más riesgo presente la compañía, más rendimientos serán esperados. El método más comúnmente utilizado para calcular el coste de los recursos propios es el Capital Asset Pricing Model (CAPM).

Ke = Rf + Rp ´ b

Rf = Tasa libre de riesgo

Para calcular esta tasa se utiliza generalmente el rendimiento actual de los bonos del tesoro público. Esta fórmula es discutida a veces ya que los bonos a largo plazo no se encuentran verdaderamente libres de riesgo Quienes así lo argumentan utilizan el rendimiento de los valores del gobierno a corto plazo. La desventaja de esto radica en que las tasas de interés a corto plazo, no como los rendimientos a largo plazo, no reflejan las expectativas sobre futuros cambios en los tipos de interés. Por las mismas razones, existen diversos argumentos que defienden la utilización de la tasa de interés de los bonos a largo plazo. En la práctica, la tasa libre de riesgo es generalmente admitida como el rendimiento de los bonos del tesoro público a 10 años. El mercado de este tipo de valores es generalmente líquido y el rendimiento, por consiguiente, fiable.

Rp = Prima de Riesgo del Capital

Consiste en una medida de riesgos futuros calculada como el rendimiento esperado futuro del mercado menos la tasa libre de riesgo. Es el componente del coste de los recursos propios más difícil de calcular. Las estimaciones de esta prima normalmente varían desde valores cercanos a cero hasta llegar al 8% (o incluso valores mayores para empresas de Internet y nuevas tecnologías), pero los valores más típicos tienden a situarse entre 2%-5% dependiendo del mercado. Las estimaciones más altas normalmente derivan de observaciones históricas acerca del rendimiento de los bonos. Las estimaciones más bajas tienden a ser juicios subjetivos de los rendimientos futuros esperados por los inversores o son el producto de un modelo de actualización de dividendos donde la prima proviene de una tasa de descuento igual al valor actual de los futuros dividendos en el nivel actual del mercado.

b= Factor Beta del Capital

Es una pura medida de riesgo generalmente utilizada en el modelo CAMP y para estimar la contribución de un valor en una cartera diversificada. El riesgo inherente a un negocio puede ser dividido en dos factores con el fin de obtener un cálculo de una b mejor y más consistente que permite comparaciones entre compañías y mercados

E = Valor de mercado de los recursos propios Ke= Cost of Equity = Rendimiento esperado por los accionistas

D = Valor de mercado de la deuda Kd = Cost of Debt Before Tax = Rendimiento esperado por los acreedores, ajustado según el efecto de la deuda sobre los impuestos

El coste de la deuda (Kd) es la tasa de interés media ponderada que la compañía ha de pagar por los préstamos y créditos recibidos. Es posible calcular por separado el coste de cada componente de los recursos ajenos, aunque en la práctica se utiliza una media general del coste de la deuda. El coste ha de reflejar las tasas actuales de interés del mercado interbancario (Rf) y su spread (Rpd, diferencial de puntos básicos) que refleja el riesgo de crédito de la compañía.

Kd = Rf + Rpd

El coste de los recursos propios (Ke)consiste en los rendimientos totales esperados por los participantes del capital social de la empresa. Cuanto más riesgo presente la compañía, más rendimientos serán esperados. El método más comúnmente utilizado para calcular el coste de los recursos propios es el Capital Asset Pricing Model (CAPM).

Ke = Rf + Rp ´ b

Rf = Tasa libre de riesgo

Para calcular esta tasa se utiliza generalmente el rendimiento actual de los bonos del tesoro público. Esta fórmula es discutida a veces ya que los bonos a largo plazo no se encuentran verdaderamente libres de riesgo Quienes así lo argumentan utilizan el rendimiento de los valores del gobierno a corto plazo. La desventaja de esto radica en que las tasas de interés a corto plazo, no como los rendimientos a largo plazo, no reflejan las expectativas sobre futuros cambios en los tipos de interés. Por las mismas razones, existen diversos argumentos que defienden la utilización de la tasa de interés de los bonos a largo plazo. En la práctica, la tasa libre de riesgo es generalmente admitida como el rendimiento de los bonos del tesoro público a 10 años. El mercado de este tipo de valores es generalmente líquido y el rendimiento, por consiguiente, fiable.

Rp = Prima de Riesgo del Capital

Consiste en una medida de riesgos futuros calculada como el rendimiento esperado futuro del mercado menos la tasa libre de riesgo. Es el componente del coste de los recursos propios más difícil de calcular. Las estimaciones de esta prima normalmente varían desde valores cercanos a cero hasta llegar al 8% (o incluso valores mayores para empresas de Internet y nuevas tecnologías), pero los valores más típicos tienden a situarse entre 2%-5% dependiendo del mercado. Las estimaciones más altas normalmente derivan de observaciones históricas acerca del rendimiento de los bonos. Las estimaciones más bajas tienden a ser juicios subjetivos de los rendimientos futuros esperados por los inversores o son el producto de un modelo de actualización de dividendos donde la prima proviene de una tasa de descuento igual al valor actual de los futuros dividendos en el nivel actual del mercado.

b= Factor Beta del Capital

Es una pura medida de riesgo generalmente utilizada en el modelo CAMP y para estimar la contribución de un valor en una cartera diversificada. El riesgo inherente a un negocio puede ser dividido en dos factores con el fin de obtener un cálculo de una b mejor y más consistente que permite comparaciones entre compañías y mercados

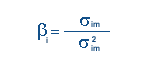

En la práctica, las betas están generalmente basadas en la volatilidad relativa de rendimientos históricos, aunque esto puede que no represente con precisión el riesgo actual si se han producido cambios en la estructura del pasivo de la empresa. Los críticos de la beta discuten que las volatilidades del pasado no pueden proporcionar una medida de riesgo futuro en un ambiente constantemente cambiante.

En la práctica, las betas están generalmente basadas en la volatilidad relativa de rendimientos históricos, aunque esto puede que no represente con precisión el riesgo actual si se han producido cambios en la estructura del pasivo de la empresa. Los críticos de la beta discuten que las volatilidades del pasado no pueden proporcionar una medida de riesgo futuro en un ambiente constantemente cambiante.

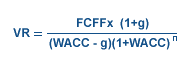

VR = Valor Residual

FCFF = Flujo de Caja Libre para la empresa en el ultimo año estimado

g = Tasa media de crecimiento para los futuros flujos de

n = Número de años en el Segundo periodo de tiempo

WACC= Coste de Capital Medio Ponderado

b) Múltiplo Residual: El múltiplo debe reflejar la peculiaridades de la firma en el año n + 1 y podría ser cualquier múltiplo basado en el Valor de negocio. Este enfoque puede basarse en múltiplos sobre precios actuales o futuros. Generalmente se utilizan múltiplos sobre variables financieras como el EBITDA o BAAII (Beneficio antes de amortizaciones, intereses e impuestos), el beneficio neto, o un valor más estable (¿conservador?) como el valor en libros, etc.

VR = Valor Residual

FCFF = Flujo de Caja Libre para la empresa en el ultimo año estimado

g = Tasa media de crecimiento para los futuros flujos de

n = Número de años en el Segundo periodo de tiempo

WACC= Coste de Capital Medio Ponderado

b) Múltiplo Residual: El múltiplo debe reflejar la peculiaridades de la firma en el año n + 1 y podría ser cualquier múltiplo basado en el Valor de negocio. Este enfoque puede basarse en múltiplos sobre precios actuales o futuros. Generalmente se utilizan múltiplos sobre variables financieras como el EBITDA o BAAII (Beneficio antes de amortizaciones, intereses e impuestos), el beneficio neto, o un valor más estable (¿conservador?) como el valor en libros, etc.

| Sector | Indicador |

|---|---|

| Hoteles | camas |

| Inmobiliario | metros |

| Energía | reservas, producción |

| Consultoría | empleados |

| Explotaciones agrícolas | árboles, viñas |

| Internet | usuarios, páginas |